![]() Nickerie.Net,

zondag 29 juni 2008

Nickerie.Net,

zondag 29 juni 2008

Olie-prijs schiet verder omhoog

Beleggers kijken begerig naar opmars zwarte goud - Beleggingsfonds minder risicovol dan derivaten

De opmars van de olieprijs legt een onweerstaanbare gouden gloed over dit zwarte slijk der aarde. Ook al is er grote onenigheid over de kwestie of speculanten nu wel of niet achter de prijsstijgingen zitten, feit is dat er meer beleggers dan ooit in olie beleggen. De analisten van Iris vonden drie aantrekkelijke beleggingsfondsen.

M. van den Berg

AMSTERDAM – Beleggers die rotsvast geloven in een verdere opmars van de olieprijs, zullen deze overtuiging wellicht middels derivaten te gelde proberen te maken. Bij een daling van de prijs, zal die belegging echter even hard mee dalen. Een investering in een mandje oliebedrijven kent een minder sterke één-op-één relatie. „Een klimmende olieprijs is echter wel degelijk profijtelijk voor beleggers in deze energiefondsen”, weet Marc van der Holst, olie-analist bij Iris.

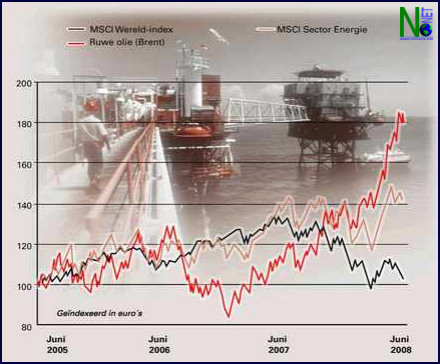

De

opmars van de olie lijkt onstuitbaar, in enkele jaren tijd van zo’n $30 per vat

naar $140. Vrijwel iedereen verwacht een verdere stijging. Een nuance is op zijn

plaats: in euro’s is de prijsstijging minder steil dan in dollars. Toch hebben

ook Europese beleggers die op een dure olie hebben ingezet, leuk verdiend. De

hamvraag: is het niet te laat om op die trein te springen. Want hoe ver stijgt

de prijs verder? Zet de economische flauwte door, drukt dat immers de olieprijs.

Ook wil men in de VS – het leed aan de pomp is daar groot – de speculatieve

factor in de prijsvorming aan banden leggen. Speculanten zouden voor de helft

van de stijging verantwoordelijk zijn.

De

opmars van de olie lijkt onstuitbaar, in enkele jaren tijd van zo’n $30 per vat

naar $140. Vrijwel iedereen verwacht een verdere stijging. Een nuance is op zijn

plaats: in euro’s is de prijsstijging minder steil dan in dollars. Toch hebben

ook Europese beleggers die op een dure olie hebben ingezet, leuk verdiend. De

hamvraag: is het niet te laat om op die trein te springen. Want hoe ver stijgt

de prijs verder? Zet de economische flauwte door, drukt dat immers de olieprijs.

Ook wil men in de VS – het leed aan de pomp is daar groot – de speculatieve

factor in de prijsvorming aan banden leggen. Speculanten zouden voor de helft

van de stijging verantwoordelijk zijn.

Van der Holst zegt niet in het speculatieverhaal te geloven. „Het is toch echt de vraag in combinatie met te weinig aanbod. Bij speculatie had je bovendien meer voorraadvorming moeten zien. Dat is niet het geval.” De vraag naar olie blijft volgens Van der Holst hoog. De verklaring ligt vooral in China. „De Chinese olieconsumptie neemt toe door een stijgend verbruik van elektriciteit en een groeiend autobezit. De auto is nu nog vooral een statussymbool, er wordt weinig echt gereden vanwege het slechte wegennetwerk. Maar daarin wordt nu fors geïnvesteerd.” Terwijl de Chinese honger naar olie niet te stillen lijkt, gaat het aanbod nauwelijks omhoog. „Vorig jaar is de productie zelfs licht gedaald.” Veel velden, in de Noordzee, bij Mexico, zitten aan de top van hun productievermogen, stelt Van der Holst. „Groot-Brittannië is weer een olie-ímporteur.”

„China legt bodem in de vraag”

Beleggen in olie lijkt daarmee geen wilde gok. Dat kan rechtstreeks via derivaten, maar ook minder risicovol via beleggingsfondsen met aandelenbelangen in olie- en gasbedrijven. Een slepende onderzoekskwestie is wel in hoeverre een olieconcern, zoals Royal Dutch Shell, van een stijgende olieprijs profiteert. Het aandeel heeft zeker niet zo’n vlucht gemaakt als de olieprijs. Dat komt onder meer doordat olieconcerns zich grofweg met twee activiteiten bezighouden: raffinage én exploratie/productie. Voor de eerste tak is olie een grondstof, wordt deze duurder dan drukt dat de winst. Van der Holst: „Bij de raffinagedivisies staan de marges flink onder druk. Exploratie en productie hebben daarentegen sterk geprofiteerd van de prijsopmars van olie. En een bedrijf als Royal Dutch haalt tweederde tot driekwart van zijn winst uit deze activiteit.”

Dat aandelen in de sector mét de oplopende olieprijs niet harder zijn gestegen heeft volgens Iris veel te maken met de hogere kosten van toeleveranciers en de groeiende vijandigheid van landen met oliereserves tegenover westerse olieconcerns. Dat de koersen van olieconcerns niet stipt de olieprijs volgen, heeft ook voordelen als die prijs onverhoeds toch inklapt. Van der Holst: „Een pakketje olie-aandelen heeft defensieve kenmerken én kan toch profiteren van een verder oplopende olieprijs. De sector is bovendien nog steeds zeer winstgevend, het rendement op het geinvesteerde vermogen ligt rond de 30%.” Doordat goede projecten steeds schaarser worden, zoeken oliebedrijven naar andere bestedingsmogelijkheden voor hun goedgevulde kas. „Ze geven geld terug aan aandeelhouders, middels dividend of de inkoop van eigen aandelen. Een bedrijf dat dit agressief doet is ExxonMobil. Dat de oliebedrijven minder investeren mag minder leuk zijn voor de consument aan de pomp, voor de belegger is het goed nieuws.” Collega-analist Rolf Hermans geeft tot slot nog een argument voor een mandje olie- en gasaandelen. „De oliebranche is inmiddels na de financiële sector de grootste sector voor aandelenbeleggers. Dat moet een plek hebben in een beleggingsportefeuille. Het is dan nog wel de keus of je overwogen wilt zijn in de sector, Iris heeft wat dat betreft een neutraal oordeel over de sector. Als je wél wat extra wilt inkopen, dan zijn we positiever over alternatieve energie. Hoe hoger de olieprijs des te rendabeler worden vormen als wind- en zonne-energie.”

|

Bron/Copyright: |

|

|

Nickerie.Net / Telegraaf |

29-06-2008 |

![]()

|

|

![]()

E-mail: info@nickerie.net

Copyright © 2008. All rights reserved.

Designed by Galactica's Graphics