23 Apr, 02:00

Nu de

gouddeals met Surgold en Iamgold aan de orde van de dag

zijn, wordt er veel gesproken over goud, de prijs van

goud, de winsten die de Staat Suriname kan behalen met

de nieuwe goudoperaties, het milieu,

arbeidsomstandigheden etc. Politici en deskundigen geven

hun diverse meningen over deze onderwerpen en de

discussie over goud begint goed van de grond te komen.

Wat echter opvalt is dat ze het heel vaak hebben over de

hoge prijzen van grondstoffen en de veronderstelling dat

deze hoog zal blijven of zelfs verder zal stijgen.

Dit artikel (dat in vier delen wordt gepubliceerd) geeft

een analytisch raamwerk van het prijsmechanisme van goud

en betoogt dat het wel degelijk mogelijk is dat deze

prijs daalt en onder bepaalde omstandigheden zelfs

structureel onder comfortabele niveaus van bijv. US$

1.500 per ounce kan terugvallen.

Dit is het derde deel van het artikel.

Balans Federal Reserve

Zoals gesteld, kan een belangrijke reden waarom

inflatieverwachtingen zijn gestegen, gevonden worden in

het ruime monetair beleid van bijvoorbeeld de FED. Deze

bank heeft het zogenaamde QE -(quantitative easing)

beleid gelanceerd. Hierbij wordt de economie

gestimuleerd door bijvoorbeeld de overheid in staat te

stellen om leningen/obligaties die expireren niet meteen

terug te betalen, maar te verlengen voor langere

looptijd. Ook worden bepaalde sectoren voorzien van

“goedkope” fondsen. Denk maar aan de steun voor banken

die dreigden om te vallen. Een ander bekend voorbeeld is

de autosector: het “cash for clunkers” programma,

waarbij Amerikanen hun oude auto konden inruilen voor

US$ 5.000 cash, mits ze een nieuwe auto zouden kopen.

Hiermee is deze sector nieuw leven ingeblazen.

Het gevolg is wel een enorme groei van de balans van de

FED: deze centrale bank heeft zich zelfs gecommitteerd

om de economie maandelijks met US$ 85 miljard te

ondersteunen totdat de werkgelegenheid significant is

hersteld. Hoe lang dit programma precies zal duren en

hoeveel extra liquiditeiten hiermee in omloop zal komen

is niet duidelijk. Wat wél duidelijk is, is dat de

hoeveelheid effecten op de balans van de FED meer dan

verdubbeld is sinds het uitbreken van de crisis: dat is

in potentie inflatoir. Om deze potentiële inflatiedruk

te neutraliseren, zal de FED de effecten die nu zijn

aangekocht op een later tijdstip moeten verkopen: dat is

de omkering van QE of ruim monetair beleid naar een

restrictief monetair beleid waarbij de liquiditeit juist

wordt afgeroomd uit het systeem.

Het einde van het QE- programma zal sterk afhangen van

het herstel van de economie. De FED heeft aangegeven dat

zij pas zal aanvangen met verhogen van de rente, nadat

de werkloosheid verbetert tot 6.5%. De projectie van de

FED is dat dit pas tegen medio 2015 kan worden bereikt:

indien dit vertraagt zal de FED doorgaan met

liquiditeitscreatie hetgeen de inflatieverwachtingen en

de goudprijs verder zal opdrijven. Komt het herstel

eerder kan het tegengestelde verwacht worden. De laatste

ontwikkelingen van de huizen- en arbeidsmarkt indiceren

echter een gunstig herstel.

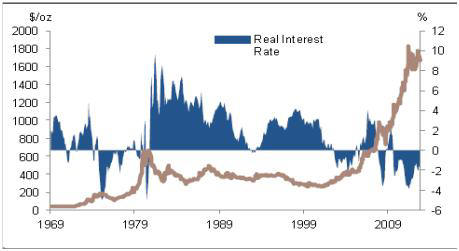

De US-Dollar

Er is een sterke relatie tussen de wisselkoers van de

US-Dollar (de USD index) en de prijs van goud. De

correlatie is negatief: dat wil zeggen dat de goudprijs

daalt bij een stijgende USD en andersom. Vóór de

kredietcrisis kon ruim 70% van de mutaties in de

goudprijs verklaard worden uit mutaties in de dollar. Na

de kredietcrisis is de invloed van de dollar op de

goudprijs afgenomen, maar is nog steeds substantieel.

Het is niet eenvoudig om het koersverloop van de USD

index te voorspellen, maar de algemene verwachting dat

de dollar zal aansterken in aanloop naar 2014, gebaseerd

op de verwachting dat: de economie zich zal herstellen

en de oude trendgroei zal bereiken, de verruiming van

het monetair beleid gestaag zal worden beëindigd, de

inflatie gematigd zal zijn en de reële rente zal

stijgen: allen ingrediënten voor een sterke dollar.

Invloeden van een verzwakkende Euro en ontwikkelingen

die het voortbestaan ervan bedreigen, worden hierbij nog

niet eens opgeteld.

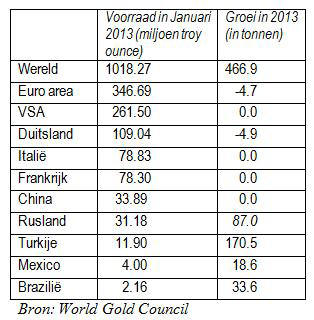

Centrale Banken

Centrale banken van vooral opkomende landen voegen

steeds meer goud toe aan hun monetaire reserves. Rusland

bijvoorbeeld heeft sinds 2007 meer dan 500 ton goud

toegevoegd. De centrale bank van China (PBOC) is

eveneens een grote vrager, maar maximaliseert het

aandeel van goud tot 2% van de totale reserves. De

goudmarkt is “te klein” voor deze superbank en te veel

vraag zou de prijs verder opdrijven en dat zou nadelig

zijn voor de consumentenmarkt in China. De tabel geeft

een overzicht van goudreserves van een aantal centrale

banken alsook de groeiprojectie in 2013. (Zie tabel)

De verwachting is dat centrale banken per saldo goud

zullen toevoegen (ook al zijn er een aantal die juist

verkopen), maar dat die groei zal dalen en wel van 536

ton in 2012, naar 466 ton in 2013 en 300 ton in 2014.

Deze projectie is gebaseerd op een gezond economisch

herstel in de VSA gevolgd door Europa en een sterke

dollar. Daardoor zullen centrale banken het minder

noodzakelijk vinden om het aandeel van goud in de totale

reserves te vergroten: goud zou dus plaatsmaken voor

onder andere de USD in de portefeuille van monetaire

reserves.

Ook al is deze projectie zeer gevoelig voor

macro-economische factoren, centrale banken blijken niet

de belangrijkste spelers aan de vraagzijde te zijn: de

grootste ETF (Exchange Traded Fund) bijvoorbeeld is te

vergelijken met de vijfde grootste centrale bank in

termen van de hoeveelheid goud op de balans. Dus het

gedrag van ETF’s zal naar verwachting meer invloed

hebben op de goudprijs dan de vraag die centrale banken

uitoefenen. En hoe zullen de ETF’s zich naar verwachting

gedragen? - Deel 3 van 4 -

Drs. Ajay Surjbalisingh

De auteur heeft internationale ervaring opgedaan in

strategisch beleggingsbeleid, vermogensbeheer,

pensioenen en bankieren. In 2010 heeft hij zich

gevestigd in Suriname. Sinds vorig jaar biedt hij met

zijn adviesbureau SIRA Capital diensten aan op

bovengenoemde vakgebieden.

De prijs van goud:

vooruitzichten

(deel 4 van 4, slot)

24 Apr, 02:00

Econometrist Ajay

Surjbalisingh

Nu de

gouddeals met Surgold en Iamgold aan de orde van

de dag zijn, wordt er veel gesproken over goud,

de prijs van goud, de winsten die de Staat

Suriname kan behalen met de nieuwe

goudoperaties, het milieu, arbeidsomstandigheden

etc. Politici en deskundigen geven hun diverse

meningen over deze onderwerpen en de discussie

over goud begint goed van de grond te komen. Wat

echter opvalt is dat ze het heel vaak hebben

over de hoge prijzen van grondstoffen en de

veronderstelling dat deze hoog zal blijven of

zelfs verder zal stijgen.

Dit artikel (dat in vier delen wordt

gepubliceerd) geeft een analytisch raamwerk van

het prijsmechanisme van goud en betoogt dat het

wel degelijk mogelijk is dat deze prijs daalt en

onder bepaalde omstandigheden zelfs structureel

onder comfortabele niveaus van bijv. US$ 1.500

per ounce kan terugvallen.

Dit is het vierde deel tevens slotdeel van het

artikel.

Hedge Funds en Exchange Traded Funds

ETF’s en Hedge Funds hebben de goudmarkt

drastisch veranderd. Deze fondsen houden

wereldwijd circa 2.500 ton goud aan. Dat is

vergelijkbaar met de derde grootste goudvoorraad

van centrale banken en voldoende om de Indiase

juweliersmarkt, de grootste goudconsument ter

wereld, voor 4 jaar te voorzien.

De interesse voor deze fondsen is vooral groot

bij institutionele beleggers zoals

pensioenfondsen die in goud een bescherming

vinden tegen ontwaarding van toekomstige

pensioenen. Hun belegging is van een lange

termijn aard. Toch hebben ETF’s sinds begin dit

jaar ruim 140 ton goud gedumpt. Hedge Funds

hebben nog steeds een gezonde interesse in goud,

maar het aantal termijncontracten is afgenomen

van 208.326 in december 2012 naar 107.000 in

maart 2013.

Deze bewegingen kunnen impliceren dat de fondsen

voorzichtiger zijn geworden met goudposities en

langzaam migreren naar andere beleggingsvormen

met het oog op economisch herstel, een beheerste

inflatieverloop op korte-tot middellange termijn

en toenemende kansen op een hogere reële rente.

Mine Supply

De productie van goud is de afgelopen jaren niet

zo dramatisch gestegen als de prijs: de

jaarlijkse mijnproductie is slechts een fractie

van de totale goudvoorraad en redelijk stabiel.

Goudmijnen kunnen niet snel de productie

verhogen als gevolg van hogere prijzen. De

algemene vuistregel is dat het circa 8-10 jaar

duurt voordat mijnen in staat zijn om hun

productie substantieel te verhogen in reactie op

stijgende prijzen. De piek in de goudprijs begin

1980 bijvoorbeeld leidde pas in 1988 tot een

piek in de groei van de productie: acht jaar

later (33% stijging). Daarna is de groei van de

productie afgenomen.

De historie laat dus zien dat aantrekkelijke

goudprijzen de productie met een vertraging

beïnvloeden. De huidige verwachting is een

productiestijging van 1.661 ton in 2012 naar

1.750 ton in 2013 (circa 5.3% groei). De

grootste individuele bijdrage komt van Pueblo

Viejo (een samenwerking van Barrick en Goldcorp)

in de Dominicaanse Republiek. Deze mijn verhoogt

de productie tot bijna haar maximale capaciteit.

De verwachting is dus wel een groei van het

aanbod van goud in 2013 en ook in 2014, maar

geen schok in de mijnproductie als gevolg van

megaprojecten. Stijging van het aanbod van goud

leidt in het algemeen niet tot verdere

prijsstijging. En indien het aanbod hard groeit

(wat niet de centrale verwachting is) kan de

prijs zelfs dalen.

Risicobeheersing

Goudproducenten haasten zich niet om te hedgen

(beschermen) tegen prijsdalingen. Newmont

bijvoorbeeld stelt in haar jaarverslag 2012 dat

zij de prijs van goud bewust niet afdekt, omdat

dat een keuze is van de aandeelhouders. Dit is

ook begrijpelijk in een omgeving waarin de

economische groei nog beneden maats is, de

inflatieverwachtingen hoog zijn, de reële rente

laag is en de prijs per saldo stijgt.

Het basisvooruitzicht is dat de FED pas tegen

2015 de rente gaat verhogen: het risico van

prijsdaling lijkt nog ver. Daar komt nog bij dat

de gemiddelde kosten van goudproducenten

“slechts” USD 1.044/oz bedraagt volgens

schattingen van GFMS (operationele-, cash-,

administratieve en kapitaalkosten). Echter, in

het negende deciel van dit gemiddelde zijn de

kosten USD 1.400/oz. De producenten in dit

gebied komen dus in problemen als de prijs door

een of andere schok onder de USD 1.400/oz valt:

en dan zal de behoefte aan hedgen wel ontstaan.

Prijsrisico managen

Omdat wij geen perfect foresight hebben, zou de

Staat Suriname het prijsrisico moeten managen:

een goed beeld van de gemiddelde

productiekosten, de gevoeligheid daarvan alsook

de omstandigheden waaronder de verkoopprijs van

goud zou moeten worden vastgelegd met behulp van

financiële instrumenten is belangrijk. Ook al is

de kostprijs per troy ounce voor de Staat heel

laag, waarom zou de Staat niet overwegen om een

hoge prijs in te locken en daarmee een hoge

winstmarge veilig te stellen?

Daarnaast is het ook zinvol om na te gaan hoe de

exportprijzen van olie, goud, bauxiet en

agrarische grondstoffen die Suriname realiseert,

met elkaar zijn gecorreleerd. Ook de correlatie

met belangrijke macro-economische factoren geeft

veel inzicht. Het kan best zijn dat als de reële

rente stijgt, de prijs van goud daalt, maar dat

de prijs van olie juist stijgt. In dat geval

verdienen we minder met goud, maar meer met

olie. Het risicobeleid zou zich moeten richten

op de netto exposure: wat verliezen we per saldo

als bijvoorbeeld de rente met x% stijgt? Deze

benadering kan leiden tot een nationaal

risicobeleid met betrekking tot grondstoffen en

is een betere optie dan mee te gaan met de

nationale consensus die een voortzetting van

hoge grondstoffenprijzen predikt.

Drs. Ajay Surjbalisingh

De auteur heeft internationale ervaring opgedaan

in strategisch beleggingsbeleid,

vermogensbeheer, pensioenen en bankieren. In

2010 heeft hij zich gevestigd in Suriname. Sinds

vorig jaar biedt hij met zijn adviesbureau SIRA

Capital diensten aan op bovengenoemde

vakgebieden.